勞務報酬、居間服務費、技術推廣服務費的綜合解決方案

在商業合作與個人服務領域,勞務報酬、居間服務費和技術推廣服務費是常見的費用類型。它們各自對應不同的服務內容、法律關系與稅務處理方式。針對‘技術推廣服務費’這一具體需求,其有效解決不僅涉及服務本身的執行,還緊密關聯費用結算、合規安排與風險管理。以下提供一個綜合性的解決框架。

一、 核心概念辨析與適用場景

明確三類費用的區別是設計解決方案的基礎:

- 勞務報酬:指向個人臨時提供獨立勞務(如咨詢、講學、設計等)所支付的費用。接收方通常為自然人,支付方需履行個人所得稅預扣預繳義務(按勞務報酬所得計征,稅率較高)。

- 居間服務費:指向促成委托人與第三方訂立合同的中介方支付的報酬。居間人(中介)不參與后續合同的履行,核心價值在于“牽線搭橋”。

- 技術推廣服務費:指向提供特定技術(如專利技術、非專利技術)的推廣應用服務所支付的費用。服務提供方可能為企業或個人,服務內容更具專業性和針對性,旨在使技術成果實現市場價值。

聚焦技術推廣服務:其核心是“技術”+“推廣”。這意味著服務提供方不僅需要具備市場推廣能力,還需深刻理解所推廣技術的專業內涵,可能涉及技術講解、客戶適配、方案演示、售后技術支持等。

二、 技術推廣服務費的具體解決方案

要系統解決技術推廣服務費的支付、取得及合規問題,需從以下幾個層面著手:

1. 合同協議層面:明確權責與費用標準

- 簽訂專項合同:必須簽訂書面的《技術推廣服務合同》或包含明確技術推廣條款的服務協議。合同應清晰界定:

- 服務范圍與目標:具體推廣的技術內容、預期達成的推廣指標(如覆蓋客戶數、促成交易金額等)。

- 服務費用與支付方式:明確費用總額、計算基準(如按項目固定收費、按推廣效果提成)、支付節點(如簽約后、階段成果達成后)和支付條件。

- 知識產權歸屬:明確原有技術的權屬不變,推廣過程中產生的新的創意或改進的歸屬。

- 保密條款:對涉及的技術秘密和商業信息進行約束。

2. 服務提供方主體選擇與稅務優化

- 主體選擇:

- 以公司/個體工商戶名義提供:這是最規范且稅負可能更優的方式。服務提供方開具增值稅發票(可能為普通發票或專用發票,取決于付款方需求),其自身承擔增值稅及企業所得稅/經營所得個人所得稅。對支付方而言,獲得合規發票,費用可稅前扣除。

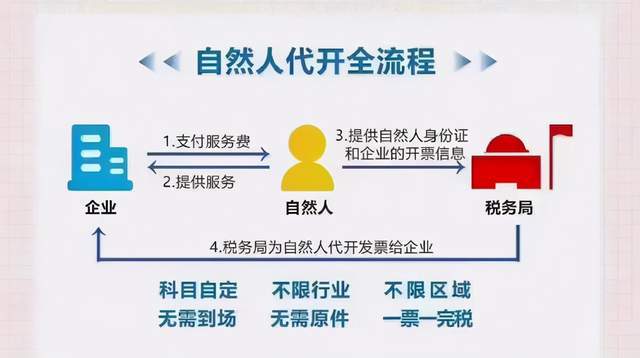

- 以個人名義提供:支付方需按“勞務報酬所得”預扣預繳個人所得稅(稅率20%-40%),并向個人提供《個人所得稅扣繳申報表》。個人年度終了需進行匯算清繳。此方式對個人稅負較高,且支付方操作繁瑣。

- 優化建議:對于長期或大額的技術推廣服務,鼓勵服務提供方注冊成立市場主體(如個體工商戶、個人獨資企業或有限責任公司),以經營所得納稅并開具發票,整體稅負可能低于按勞務報酬計稅,且法律關系更清晰。

3. 財務管理與票據處理

- 支付方(委托方):憑與服務提供方簽訂的合同、其開具的合規發票以及服務成果驗收證明,將費用計入“銷售費用—推廣費”或“管理費用—服務費”等科目,作為企業所得稅稅前扣除憑證。

- 接收方(服務方):如實確認收入,依法申報繳納增值稅及附加、企業所得稅或個人所得稅。妥善保管合同、付款記錄等備查。

4. 與居間服務的區分處理

技術推廣服務可能包含居間元素(如推廣過程中介紹最終用戶),但深度遠不止于此。在合同中應避免簡單定義為“居間費”,而應突出其技術性、專業性和持續性的服務內容。稅務處理上,居間費若支付給個人,同樣適用“勞務報酬所得”;支付給企業,則為企業收入開票納稅。明確服務性質有助于避免稅務定性爭議。

5. 風險防控

- 合規風險:確保資金支付路徑清晰、有據,杜絕“賬外支付”,防止涉嫌商業賄賂或違反財務制度。

- 技術泄密風險:通過嚴格的保密協議和合同條款約束服務方。

- 效果不達預期風險:在合同中設置與服務成果掛鉤的階段性支付條款或績效考核條款。

三、 建議

解決技術推廣服務費問題,關鍵在于 “業務實質合同化、費用支付票據化、主體選擇合規化” 。

- 首選方案:委托具備專業技術背景的市場主體(公司或個體戶)提供服務,簽訂內容詳實的《技術推廣服務合同》,服務完成后獲取合規發票進行結算。

- 次選方案(適用于小額、短期或個人專家):與個人簽約,明確為勞務關系,支付時依法足額預扣預繳個人所得稅,并取得收款憑證及完稅證明。

- 務必避免:不簽合同、私下現金交易、費用名實不符(如將技術推廣費偽裝成居間費或其他費用)。

通過以上結構化、合規化的方式處理,技術推廣服務費不僅能有效支持業務開展,更能保障合作雙方的合法權益,控制法律與稅務風險,實現商業合作的健康與可持續。對于具體個案,建議咨詢財務或稅務專業人士,結合當地政策進行最終規劃。

如若轉載,請注明出處:http://m.zsjm04.cn/product/55.html

更新時間:2026-06-19 07:22:01